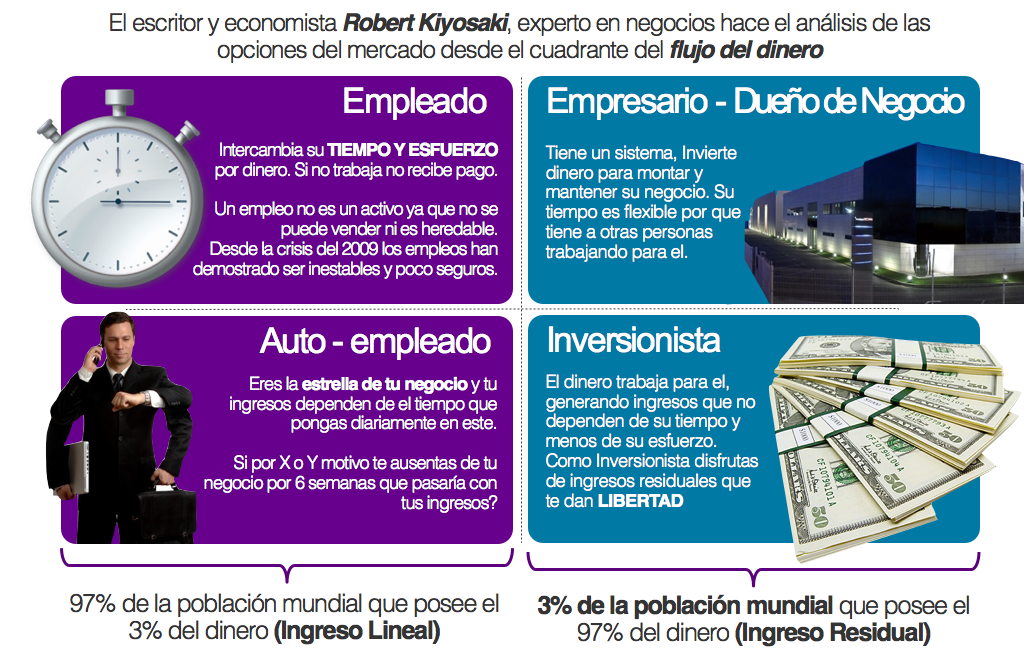

Según Robert Kiyosaki existen cuatro mentalidades que se

traducen en formas de ganar dinero. Estas cuatro formas las describe en un

esquema con forma de eje cartesiano con cuatro cuadrantes: Empleado

(E), Autoempleado (A), Dueño de negocios (D) e Inversionista (I). Todas las

personas estamos obligatoriamente en alguno de estos cuatro cuadrantes.

Por tanto, el cuadrante del flujo de dinero representa las

diferentes formas por las que se pueden generar ingresos. Por ejemplo, un E

gana dinero en forma de salario trabajando para otra persona, mientras que un A

lo gana trabajando para sí mismo. Ambos se encuentran en el lado izquierdo del

cuadrante. En este lado, la mayoría son pobres o clase media.

Mientras tanto, un D tiene una empresa en posesión que le

genera dinero y un I gana el dinero gracias a sus inversiones, es decir, pone

al dinero a trabajar para él. Ambos están en el lado derecho del cuadrante, que

según Kiyosaki es el de los ricos.

El lado izquierdo del cuadrante

Como hemos visto, el lado izquierdo del cuadrante los forman

los E y los A. Los primeros son personas que buscan la seguridad por

encima del riesgo y de la riqueza. Por esta razón, prefieren tener un

salario seguro trabajando para una empresa en lugar de arriesgarse a emprender

y trabajar para sí mismos y perder esa seguridad que les proporciona el ingreso

puntual de su nómina.

Para los E la seguridad es más importante que el dinero en

sí mismo y, por ello, anteponen la certidumbre a la posible consecución de unos

ingresos muy superiores. Como te imaginas, la mayoría de las personas se

encuentran en este primer cuadrante.

Los A, mientras tanto, son personas que desean ser

su propio jefe o hacer las cosas a su forma, sin depender de un superior

que les indique qué hacer o qué no hacer en materia laboral. Perciben la

incertidumbre de forma diferente y valoran el hecho de ser ellos mismos los que

determinan el precio de su trabajo.

Los A son perfeccionistas y creen que nadie va a hacer el

trabajo mejor que ellos. En este grupo podemos encontrar a médicos, abogados,

economistas o arquitectos, por ejemplo. Para un A es más importante la libertad

que el dinero, aunque ello les suponga trabajar muy duro sin delegar funciones,

ya que no confían en que otras personas puedan hacer el trabajo igual de bien

que ellos.

El lado derecho del cuadrante

En el lado derecho del cuadrante encontramos a los D y a los

I. Los D son lo opuesto a los A. Al contrario que estos últimos, prefieren

rodearse de gente muy inteligente, más incluso que ellos mismos, para que sean

estos los que gestionen su negocio. El D delega su trabajo y

simplemente supervisa. Henry Ford es un D por definición.

Un verdadero D podría abandonar su negocio durante un año o

más y marcharse de vacaciones. Al regresar encontrará su negocio en mejor

situación financiera que cuando lo dejó. El D es, por tanto, el dueño de un

sistema que contrata a personas inteligentes y cualificadas de los cuatro

cuadrantes para que trabajen para él.

Por último, en el lado derecho del cuadrante también

encontramos al I. El inversionista gana dinero con el dinero y no tiene

necesidad de trabajar porque su dinero ya está trabajando para él. Es el

lugar en el que se encuentran los más ricos. Los millonarios acaban

necesariamente en este cuadrante, despreocupados por trabajar y concentrados en

hacer crecer sus inversiones.

La libertad financiera está en el lado derecho

La gente que vive en el lado izquierdo del cuadrante lo hace

al límite. Se puede ser un E o un A exitosos, tener un trabajo bien remunerado,

comprar una casa al contado, tener un buen coche e ir de vacaciones un par de

veces al año, pero ¿cuánto tiempo podrán vivir con sus ahorros estas personas

si dejasen de trabajar?

En el lado derecho del cuadrante, mientras tanto, hay

abundancia y no se da este problema. Por esta razón, Kiyosaki invita a

las personas a desplazarse del lado izquierdo al lado derecho del cuadrante.

Su obra en sí misma no es un manual del tipo «como hacer esto», sino

una guía que te instruye para que lo consigas por ti mismo, lo cual, por

supuesto, no tiene por qué ser sencillo.

El financiamiento es un apalancamiento útil para iniciar o

crecer tu negocio, y en México hay varias fuentes de financiamiento a las que

puedes recurrir.

La inversión inicial necesaria para algún proyecto muchas

veces es causa de preocupación de los emprendedores, pero con la gran cantidad

de opciones que existen, el esfuerzo debería estar enfocado a analizar las

opciones y encontrar cual es la más conveniente.

Al momento de analizar las opciones debes considerar el

momento financiero que vive tu empresa y tu capacidad de pago, además de los

siguientes factores:

Obligaciones

financieras,

Riesgos,

Flujo

de efectivo a futuro,

Costos,

etc.

Para que consideres todas las opciones disponibles

enlistaremos las fuentes de financiamiento que existen en México para iniciar o

hacer crecer tu negocio:

Familiares y amigos

Muchas veces es nuestra primera opción, pues es el primer círculo

social al que tenemos acceso, además por lo regular los nuestros creen en

nosotros y están dispuestos a ayudarnos.

Sin embargo, para cuidar las relaciones es muy recomendable

formalizar el trato, con documentos serios que no den pie a malos entendidos y

posteriores conflictos.

Socios de negocios

Es relativamente fácil conseguir dinero de esta manera, pero

debes planteártelo como una decisión estratégica y elegir bien con quién o

quiénes asociarte.

Más allá del capital, también pueden aportarte conocimientos,

habilidades y motivación para trabajar juntos, por lo cual es conveniente que

haya compatibilidad en visiones, valores y metas.

Intercambios y

proveedores

Se parecen, pero no son lo mismo. En el sentido tradicional,

los proveedores son aquellos que te prestan un servicio que tu empresa

necesita. Después de negociarlo con ellos y establecer condiciones y beneficios

para ambas partes, se pueden prestar a ofrecer financiamiento mediante pagos

parciales, a un plazo determinado, o acceder a un intercambio de bienes o

servicios, que no necesariamente implica dinero.

Financiación colectiva

La tecnología y el internet han hecho posible la aparición de

plataformas de financiamiento en las que presentas tu proyecto de negocios y

personas interesadas te ofrecen su dinero a cambio de pequeños beneficios, ya

sea un simple reconocimiento o las primeras unidades de tu producto, como si

fuera una compra por anticipado.

Lo principal es que se borran las fronteras y puedes acceder

a esta forma de financiamiento desde cualquier lugar y en cualquier momento.

Capital de riesgo o

privado

Puedes acceder a él mediante fondos de capital que reúnen a

inversionistas dispuestos a apoyar a proyectos con buenas perspectivas de

crecimiento.

Lo que la diferencia del resto es el monto que pueden aportar

y la madurez de las empresas en las que invierten. En lo que sí son iguales es

en el nivel de intervención que demandan en la gestión de la empresa, pues

buscarán tomar decisiones dentro de la misma para maximizar sus ganancias.

Inversionistas ángel

Son inversionistas que proporcionan capital semilla a

empresas emergentes. No se fijan tanto en el tamaño del negocio en el que van a

invertir sino en la disrupción y el impacto que puede tener en su industria y

en la sociedad. Pueden fungir como mentores y guiarte en el arduo camino del

emprendimiento.

Financiamiento

bancario

Puede tomar muchas formas, desde los créditos directos y las

líneas de crédito hasta los servicios de factoraje y los créditos

refaccionarios. En caso de recurrir a una institución bancaria debes tomar en

cuenta que el trámite puede llevar tiempo y requiere documentación completa

sobre tu plan de negocios y tus garantías, y que te comprometes a pagar

independientemente de la suerte que corra tu negocio, pero también que no

tendrás que ceder el control sobre cómo dirigirlo.

Capital semilla

Proporciona apoyo financiero temporal en forma de crédito

simple para el arranque y etapa inicial de un negocio.

Para obtenerlo tendrás que incubarte en el sistema nacional

de incubación de empresas de la secretaría de economía. Si tu negocio es del

tipo tradicional o de tecnología intermedia, podrás acceder a un monto de

$50,000 a $500,000. Si es de alta tecnología hasta $1.5 millones. El porcentaje

máximo de apoyo será de hasta el 70% del costo total del proyecto, con un plazo

de 36 y 48 meses respectivamente y un periodo de gracia de hasta seis y nueve

meses en capital en cada uno de los casos.

Crowdfunding

Se trata de un sistema de financiamiento colectivo por

internet. Consiste en conseguir a muchos pequeños inversionistas para que,

todos juntos, provean grandes presupuestos en pequeñas dosis.

A cambio del financiamiento, los emprendedores ofrecen una

recompensa concreta, que puede consistir en un producto o servicio relacionado

con el proyecto que apoyaron. Ésta puede ser incluso algo emocional, como la

posibilidad de convivir con el emprendedor. Sin embargo, el sistema no da el

derecho de tener una participación accionaria en el emprendimiento, ni obtener rendimientos

futuros sobre la inversión.

Sociedades financieras

de objeto múltiple (sofomes)

Son intermediarios financieros no bancarios. Proporcionan

servicios de arrendamiento puro, financiero (con opción a compra del bien que

se renta) y crédito. Atienden tanto a pequeñas como a grandes empresas, sin

dejar de lado las personas físicas en general.

Pueden financiar o arrendar automóviles, camiones de carga y

pasaje, maquinaria y equipo para el campo, inmuebles, equipo de cómputo, de

oficina, de telecomunicaciones, maquinaria industrial y para la construcción,

entre otros. Manejan esquemas de financiamiento con garantía financiera,

prendaria, hipotecaria o compuestas.

Factoraje

Bajo este esquema, una empresa puede vender una factura a una

empresa de factoraje, a cambio de que ésta se haga cargo del cobro y de sólo

una parte del valor total del documento. También se deduce del importe de la

factura el valor de la comisión, el interés y otros gastos.

El factoraje suele ser utilizado por las pymes para

satisfacer sus necesidades de capital circulante, especialmente si no cuentan

con acceso a préstamos bancarios. Las empresas de factoraje suelen ser bancos,

cajas de ahorro e incluso tiendas departamentales y cadenas de autoservicio.

Crédito simple

Son financiamientos a mediano y largo plazo que tienen un fin

específico, es decir, que al solicitarlo ya debes tener claro para lo que lo

vas a ocupar. Son contratos y no líneas de crédito. Los plazos van de 18 meses

hasta 15 años en algunos bancos.

Los pagos a capital pueden ser de forma mensual, trimestral,

semestral o anual. El pago de interés es normalmente mensual.

Crédito en cuenta

corriente

Es utilizado como un financiamiento para capital de trabajo o

para necesidades transitorias de tesorería. Con él, tu negocio puede disponer

en forma revolvente del saldo disponible de su contrato de crédito a plazos

máximos de 180 días.

Crédito de

habilitación o avío

Puede utilizarse para cubrir el total de los gastos de

operación de una empresa, en forma simple o revolvente, es decir, para

cobertura de un solo proyecto o de varios al mismo tiempo, en forma permanente.

Se utilizaba en la agricultura y ganadería, pero hoy aplica para cualquier

actividad industrial.

Crédito refaccionario

Enfocado a la adquisición de maquinaria, inmuebles o a la

reparación de instalaciones relacionadas con la empresa. Se otorga para

adquirir bienes de activo fijo o bienes de capital. La garantía en este caso

está en los bienes adquiridos, que son permanentes.

En algunos casos, este crédito también podrá utilizarse para

pagar adeudos por concepto de gastos de explotación, compra de bienes inmuebles

y maquinaria, con la condición de que estos gastos no tengan más de un año de

antigüedad.

Fondo pyme

Se trata de un programa del gobierno federal que busca

promover el desarrollo nacional a través del impulso a las pequeñas y medianas

empresas y emprendedores. Lo hace a través del otorgamiento de apoyos de

carácter temporal a programas y proyectos que fomenten la creación, desarrollo,

viabilidad, productividad, competitividad y sustentabilidad del sector. Los

recursos son canalizados a través de organismos intermedios.

Pagarés como fuente de

financiamiento para empresas.

Es claro y obvio que esta fuente de financiamiento puede

darse en cualquier lugar. Además de que es una de las principales, las grandes

empresas por lo regular cuando son mucho más grandes, ya no requieren de

instituciones bancarias o de alguna de las otras fuentes de financiamiento para

desarrollar un proyecto. Este financiamiento puede alcanzarlo cualquier

empresa, incluso si son financiamientos en pocas cantidades.

El pagaré es un documento mercantil en el cual una de las

partes se compromete a pagar una cantidad de dinero a la otra parte. Por

ejemplo, si compras inmobiliario y no cuentas con mucho capital, el proveedor

puede ofrecerte un pagaré. En él, se estipula que te comprometes a liquidar la

deuda que estás adquiriendo, así como se sabe que es lo que ocurre en caso de

que no se cumplan los pagos. Este documento es un compromiso de pago. Entonces,

tú tienes la opción de financiarse a través de este documento.

Financiamiento a las

pymes exportadoras

Dirigido a los pequeños negocios exportadores a fin de que

mejoren su competitividad en los mercados externos. Otorga créditos por hasta

$19 millones para invertir en capital de trabajo o activos fijos. Los plazos

van de 48 a 60 meses.

Para participar, las empresas deben estar directamente

relacionadas con trámites de comercio exterior, tener dos años de operación y

no estar en concurso mercantil, suspensión de pagos o estado de insolvencia.

Analiza cada opción aquí planteada, y algunas otras como los

arrendamientos para la adquisición de maquinaria y equipo, y decide en qué

etapa está tu negocio y qué es lo que necesita, además del capital en sí.

Si estas empezando, quizá tu mejor opción sea no endeudarte y

empezar con tus propios recursos y esfuerzo y buscar apoyos institucionales.

Una vez que tu proyecto de negocios empiece a madurar, estarás en posición de

buscar otro tipo de recursos que impulsen su crecimiento.

Reflexiona:

Los créditos deben “Pagarse solos”, esto

significa que la aplicación del crédito debe asegurar o incrementar las

utilidades de tu negocio, para pagar las cuotas del financiamiento.

En México podemos obtener una diversidad de fuentes de

financiamiento. Elegir la correcta para mi caso en particular depende del

análisis y correcta planeación que haga de mi negocio.

Manejo inteligente del crédito

Crédito

El crédito es el dinero en efectivo que recibimos para hacer

frente a una necesidad financiera, comprometiéndonos a pagar en un plazo

determinado, a un precio determinado (interés), con o sin pagos parciales, y

ofreciendo de nuestra parte garantías de satisfacción de la entidad financiera

que le aseguren el cobro del mismo.

La mala o inoportuna financiación es la segunda causa de

fracaso al iniciar una empresa o negocio.

Conseguir el capital requerido para emprender es unos de los retos más

recurrente a los que se enfrentan los emprendedores hoy en día. Pero al mismo

tiempo hay una gran variedad de opciones para conseguir créditos, lo importante

es ser responsables con su uso y hacer los análisis previos necesarios, así

como una planeación eficiente con el destino del mismo.

Los costos de financiamiento pueden variar significativamente

entre una alternativa y otra. Por esto, es importante considerar todos los

factores asociados como:

Monto

Plazo de financiamiento

Nivel de riesgo

Programas de financiamiento

Capacidad de pago

Proyección en aumento de utilidades a través de

la aplicación de los recursos del crédito.

y otros más específicos.

Opciones de crédito

por su duración

Corto plazo: Es aquel crédito que se otorga para liquidarse

en un periodo máximo de un año, normalmente destinado para capital de trabajo

Largo plazo: Es aquel crédito que se otorga para liquidarse

en un periodo mayor a un año y normalmente se opera como crédito hipotecario o

refaccionario.

Revolvente: Es aquel crédito en el que la institución

financiera pone a disposición de acreditado una cantidad de dinero para que lo

disponga en una o varias ministraciones y lo pague en forma simple o revolvente

de acuerdo al flujo de sus operaciones.

¿Cuándo asumir posiciones

de deuda y cuando no hacerlo?

Cuando sí podemos asumir posiciones deuda:

Cuando

pueden representar una oportunidad de negocio y en el peor de los casos podemos

cubrir el compromiso adquirido.

Cuando

tenemos claramente identificado en que vamos a invertir el dinero y lo podemos

pagar.

Cuando no debemos asumir posiciones de deuda:

Cuando

sentimos que no tenemos el suficiente dinero para la operación cotidiana.

(Antes de asumir posiciones de deuda identifica que lo está ocasionando)

Cuando

no tenemos claro en que vamos a invertir

Cuando

no revisemos que no nos alcanza para pagar la mensualidad del crédito con los

gastos de operación.

Etapas para obtener un

crédito:

Precalificación.

Se evalúa si tenemos el perfil adecuado (la solvencia económica y moral para

asumir una deuda) de acuerdo al tipo de crédito que estemos solicitando.

Integración. Es la

etapa donde recabamos toda la información solicitada por el intermediario

financiero para comprobar que tenemos la capacidad de pagar lo que se nos va a

prestar.

Validación. En

esta fase el intermediario financiero verifica e investiga que la información

sea real y evalúa nuestra capacidad de pago de acuerdo al comportamiento de

nuestro negocio.

Garantías. Es el

lapso donde se evalúa lo que va a soportar nuestro crédito.

Evaluación. Es la etapa donde el intermediario financiero

evalúa si somos sujetos a crédito o no, y bajo qué condiciones.

Firma de contrato.

Es la etapa donde se formalizan los derechos y obligaciones que asumimos con el

crédito.

Entrega de recursos.

Es el momento en que se nos entrega el recurso que solicitamos.

Filtros para obtener

un financiamiento:

1) Buró de crédito. El buró de crédito analiza nuestro

comportamiento crediticio, es un historial donde se concentra toda la

información respecto a las deudas que hemos adquirido con bancos, tiendas

departamentales e incluso con empresas de telefonía, se caracteriza por evaluar

nuestro comportamiento de pago respecto a las deudas que hemos adquirido.

Si tenemos antecedentes negativos por tener atrasos en pagos

o quebranto de pago en nuestras deudas, nos complicara el acceso al crédito con

instituciones formales.

2) Régimen fiscal. El régimen fiscal en el cual estemos

registrados en nuestro negocio definirá los productos bancarios a los que podemos

acceder, ya que en dicha clasificación establece los rangos de venta que se

tiene por una actividad económica que realizamos.

3) Antigüedad del negocio. Es el tiempo que el negocio tiene

operando.

4) Capacidad de endeudamiento. Es la cantidad de dinero que

nuestro negocio tiene la capacidad de pagar en un periodo de tiempo sin

quedarse sin recursos para seguir operando.

5) Garantías. Las garantías con que contemos determinarán el

respaldo que tenemos para cualquier contingencia respecto a la posición de

deuda que asumamos y pueden ser: personas (aval o responsable solidario),

efectivo o bienes inmuebles.

6) Formalidad fiscal. Se refiere a la formalidad comercial

que tenemos en nuestro negocio al estar reportando nuestras ventas alineadas a

nuestra operación real.

Puntos importantes a

considerar

Se responsable con el uso de créditos y considera los

siguientes elementos:

1. Antes de contratar

un producto o servicio bancario cotice y compare

Es recomendable comparar los costos y beneficios que otorga

el producto o servicio. También se deben evaluar las necesidades reales

respecto de los beneficios del producto o servicio y descartar los que son

innecesarios o que no serán utilizados.

2. Asegúrese de que

cuenta con la información necesaria para decidir sobre la contratación de un

producto o servicio bancario

Infórmese en los

propios bancos sobre las características del producto o servicio que desea

contratar. Lea detenidamente los documentos que se le entregan, antes de firmar

cualquier contratación de un producto o servicio bancario.

3. Cuando solicite un

crédito, preste especial atención a las tasas de interés informadas diariamente

en las distintas sucursales bancarias

Cotice las tasas de interés de los bancos, ya que éstas

varían diariamente. Además, consulte sobre otros gastos asociados al producto o

servicio financiero, en particular gastos notariales, de escrituras, impuesto

de timbres y estampillas, etc. Tenga en cuenta que muchas veces se ofrecen

seguros junto a la contratación de un crédito, pregunte sobre las condiciones

del crédito y cotice en los distintos bancos.

4. Pregunte y aclare

todas sus dudas

En el caso de dudas acerca de características o condiciones

del producto o servicio que desea contratar, solicite al banco una explicación

detallada, incluyendo los efectos que tendrán para usted los documentos que

deberá firmar, especialmente respecto de los compromisos que asumirá.

5. No asuma compromisos sin antes leer y

entender lo que firma

La firma de un contrato referido a un producto o servicio

bancario conlleva la aceptación de las obligaciones y los derechos que ahí se

especifican. Por ello, antes de firmar, es conveniente que siempre lea y

comprenda el contenido de todos los documentos que el banco le solicita. Asegúrese

de preguntar sobre las obligaciones que tendrá que cumplir y verifique que sean

adecuadas a su presupuesto y que podrá cumplirlas sin dificultad.

6. Los anexos que se

mencionan en un contrato son parte de este último

Si en el contrato que va a ser firmado, se menciona algún

anexo como parte del mismo, asegúrese de leerlo antes y de que éste se integre

al contrato.

7. Mantenga sus datos

confidenciales

Nunca entregue los datos o claves personales de acceso a sus

cuentas, a terceras personas. Utilice claves y códigos secretos, difíciles de

adivinar.

Contesta a

continuación:

¿Cuál es tu presupuesto inicial requerido?

¿Qué elementos consideraste para ese presupuesto?

¿Cuál será tu capacidad de pago?

¿Cuál fuente de financiamiento es la más adecuada para ti?

¿Cuáles son los riesgos que asumes al tomar una posición de

deuda?